推荐消费的心路历程:找到最好的公司,做时间的朋友

ailucy 2023年06月30日 星期五 上午 8:51

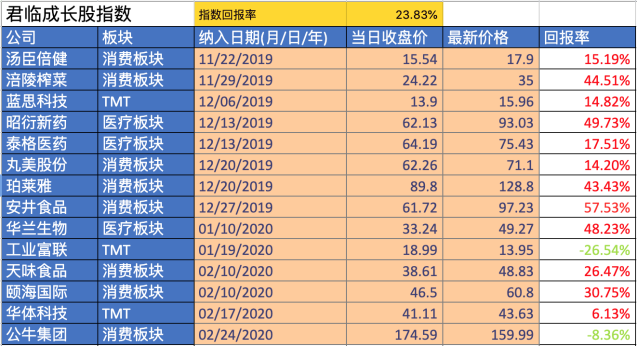

2019年11月22日,君临成长股发布了一篇关于汤臣倍健的公司分析。

在不到半年的时间里,君临成长股一共深入分析了14家公司。数量不算多,但都是我们认为值得坚定持有的好公司。

我们的初衷希望沿着消费、医疗、TMT三条赛道,寻找中国最具成长性和投资价值的企业。我们希望能做中国成长股投资的标普手册。

①收益统计

在这14家公司中,有8家企业来自消费板块,3家企业来自医疗板块,3家企业来自TMT板块。

按照自纳入日期至上周五(2020年4月24日)的收盘价来计算,期间回报率按照由大到小来排列依次是:安井食品(57.53%)、昭衍新药(49.73%)、华兰生物(48.23%)、涪陵榨菜(44.51%)、珀莱雅(43.43%)、颐海国际(30.75%)、天味食品(26.47%)、泰格医药(17.51%)、汤臣倍健(15.19%)、蓝思科技(14.82%)、丸美股份(14.2%)、华体科技(6.13%)、公牛集团(-8.36%)、工业富联(-26.54%)。

图:君临成长股收益统计

14家公司中,盈利12家,亏损2家,按照算术平均法计算(不考虑纳入时间长短)该组合的回报率为23.83%。同期,沪深300指数回报率为-1.37%,上证指数回报率为-2.6%,创业板回报率为19.2%。

②推荐的心路历程

A股目前仍然是幼年期,我们把目光投向了全球,试图从成熟的资本市场寻找一些经验。

我们统计了美股2009年至2019年十年大牛市中,市值超过100亿美金的大中型公司,涨幅超过20倍的上市公司。

在这 33 家公司中,其中消费有10家,医疗保健6家,信息技术13家,能源2家,金融1家,工业1家。

答案不言而喻,长期来看市场最强的方向就是消费、医药和信息技术。在日本、韩国等资本市场也得到了类似的结论。

我们把研究的重心放在了消费、医疗、TMT三个行业中。

我们发现了一些非常有意思的现象,比如日本有这样一家酱油企业龟甲万,它在日本酱油市场占有率大概35%左右。它的利润已经不增长了,但是常年依然维持40倍-60倍的高市盈率。

当我们把目光投向国内,相比日本、欧洲各国,中国拥有全球最大的单一消费市场,如此庞大的需求足以推动消费行业长期保持稳定增长。

龟甲万已经没有增长了,而海天依然保持了每年超过20%的高速增长。而且海天的市场占有率还很低,它还在不断开拓新的品类。所以我们并不意外海天年后股价的新高。

对于需求,我们所理解生意的本质是:新兴行业看需求的嬗变,成熟行业看供给格局的稳定性。

新消费赛道——以速冻食品、复合调味品为代表的餐饮供应链,以及以化妆品为代表的国货,我们尝试从社会变革、人口结构变化的角度理解。

至于较为成熟的消费股(公牛集团、涪陵榨菜),我们的侧重点就放在了供给格局方面(企业的品牌力、商业模式、消费者黏性)。

对于医疗行业,我们认为国内无论是在创新药还是医疗器械等赛道,与发达国家相比仍处于刚起步的阶段。国产替代、创新仍然是未来一段时间医药行业投资的主线逻辑。

对于TMT行业,我们纳入的公司严格意义上都属于制造业企业(工业富联、蓝思科技)。无论是品控、良率还是出货的及时性,均体现出我国的制造业在全世界范围内是最具有竞争力的。

我们认为在哪个国家投资就应该投那个国家最有竞争力的行业。如果说在美国,大家应该投奔FANNG等高科技企业的话;那么在中国,制造业则是投资者应该拥抱的资产。

在明确了行业配置的大方向之后,我们对于企业的纳入主要考虑的是公司的成长逻辑(为什么它能够做大),以及公司在行业中的核心竞争力(凭什么它能够获胜)。

通过对指数里面公司的反思,我们把投资的逻辑分为一下三类。

第一类:公司的成长如果是以需求为驱动,而且景气度足够高的话,可以不考虑择时的因素。

CRO、速冻食品、化妆品、复合调味品均属于由需求驱动的行业,而对于行业中已经拥有一定竞争力的公司,市场都会给予估值溢价。

例如,昭衍新药纳入指数时PE为80,天味食品纳入指数时PE为54,珀莱雅纳入指数时PE为52.3,安井食品纳入指数的时PE为45。

通过回测的结果,我们可以看到,即便纳入指数时上述公司估值都偏高,但整体的收益率都非常可观。对此,我们想传达的观点是:对于一个企业的估值要结合商业模式、确定性、景气度等多个方面思考。不应该对于估值高的企业就一棒子打死,认为没有投资的价值。

第二类:拥有绝对竞争力的行业龙头在遇到业绩下滑时,往往会出现最佳买点。

涪陵榨菜2019年半年报披露净利润增速下滑至3.14%时,股价短期内下滑了25%。当时市场上对于涪陵榨菜有各种各样质疑的声音,但我们理性地分析了涪陵榨菜的品牌力、商业模式、消费者黏性等各方面的因素后,认为公司仍然具有长期的竞争力。

3 月公司的畅销渠道和主力产品一度大面积缺货, 新订单无法及时得到满足,经销商库存极低。涪陵榨菜成功度过了短暂的经营困境,股价再次创出了历史新高。

无独有偶,华兰生物在披露2019年业绩预告增速下滑至10%时,股价也迎来了闪崩。这一次尽管不是华兰生物第一次遇到业绩的滑铁卢,但市场依旧对企业未来的经营提出了担忧。我们同样对华兰生物的壁垒、运营能力等多方面进行了思考,得出的结论依旧是公司长期竞争力并没有受到损害。

尽管新冠肺炎很大程度地推动了华兰生物今年的快速上涨,但相比起博雅生物的“哪里涨起来,哪里跌回去”,华兰生物则是不断地创出股价的新高。

宏观经济有周期,行业有周期,企业的经营同样有周期。再伟大的企业也不能保证它们的经营能一帆风顺。对于投资者来说,我们不应该放大公司偶尔的“错误”,反而应该抓住这种机会以低估的价格买入它们。

第三类:长期单边下跌的企业,基本上所有能看见的风险已经price-in,看不见的风险则已经被未来较高的预期收益率补偿了。

汤臣倍健2019年受到行业的影响,股价从最高点到最低点整整跌去了40%,估值水平也达到了历史新低。

不可否认,保健品一直以来都是一个充满争议的行业。随着国家2019年大力整顿保健品行业,行业内的各种问题又重新被搬到台面上。投资者对于保健品行业的发展充满各种悲观的预期,正是这些悲观的预期将股价压到了非常低的位置。

通过长时间观察市场上各种对保健品行业看空的观点,我们发现到后期已经没有新的看空的逻辑出现。正是如此,我们认为公司的股价在长期下跌的过程中已经把这里利空全部price-in了。

考虑到汤臣倍健在行业中的竞争优势以及未来潜在较高的收益率,我们在11月底将汤臣倍健纳入了指数。现在通过回测,我们意外地发现11月底正是汤臣倍健股价近两年来的最低点。

找到最好的公司,做时间的朋友,这是对价值投资最好的诠释之一。张磊说,人们往往感慨,投资最贵的不是钱,而是时间。

愿意付出更多的时间去研究、去持有、去陪伴企业的成长,即“花足够多的时间,做最好公司的朋友”。这种长期坚持和信赖,来源于充分的理性判断和风险认知,以及发自内心的勇气和诚实。

投资最大的失误是什么?

是由于信息不对称造成的认知偏差,从而引发错误的投资决策。

当风险来了的时候,对于中长线股民来说,公司隐患不能提前发掘,往往到东窗事发的时候,接连几个跌停将其埋入市场,再难崛起。

当机会来了的时候,中长线股民又犹犹豫豫,不敢上车,看不清公司中线发展逻辑,还以为只是短线热点,以致错失了一只10倍大牛股。

如今,君临研究政策后,确定投资策略,围绕着高端制造、消费医药、TMT、金融地产等重点行业,已建立起了六个维度的深入跟踪体系。

a,精选公司的指数评级;

b,精确的业务拆解和业绩预测;

c,全面的风险体检报告;

d,定期的板块对比分析;

e,行业政策与情绪面的即时解读;

f,管理层与经营动态的变化信息。

从围绕挖掘机会、规避风险、提升认知三个维度出发,君临推出了幸福版,每日跟踪个股,寻找30家优质好公司,寻找潜力牛股,让投资不再迷茫,持股更安心。

幸福版:享优质公司,成长更安心

(扫码二维码了解详情)

对于短线机会挖掘者来说,政策解读不全面,研报信息挖掘不充分,亦或是市场热点抓不住,同样非常苦恼。

1. 热点方向看不准?每日分析定军心。

2. 政策出台怎么看?专业解读定基调。

3. 投资信息不对称?一手调研带你看。

4. 市场风云变换快?策略调整占先机。

这里拥有一手投资信息、市场解读、投资策略、个股分析、投资者答疑,买入私享版,享受基金经理的投研待遇。

原价4888元/年,五一期间仅需3888元/年;1388元/季度(原价1500元/季度)。

活动时间:4月30日-5月5日

私享版:每日挖掘潜力机会

详情请咨询客服:

客服:君小临

客服:君小福

— —END— —

利益声明

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们

创始人微信:ansonad,备注“姓名+机构+行业”

商务微信:junlintianxia97或junlinyunying

客服微信:junlinkefu或junlinshouhou

文章转载:公众号对话框内输入“白名单”,自动跳转后阅读规则

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!