董宝珍与但斌的口水战与价值投资核心思想的认识

ailucy 2023年05月08日 星期一 上午 10:31

董宝珍与但斌的口水战与价值投资核心思想的认识

我们来看看近期关于@董宝珍 和@但斌 之间的口水战:

首先源于18年3月份但斌的卖出,18年3月份但斌由于担心贸易战影响清仓了美股,卖出部分A股,短期看起来,但斌基金短期的波动下降,回撤减少,成功规避了后来的A股及美股下跌,好像是很成功。

2月12日,但斌又发微博,说敬畏投资,如履薄冰,知错就改,奋力前行。为什么呢?

用后视镜来看,但斌成功躲过了A股的大幅下跌。我们来看看美股表现,但斌卖股票时道琼斯指数是23533点,他再发微博时指数经历大幅度的下跌后结果到了25883点,成果躲避了10%的上涨,不错最后是上涨。实际上这都不是主要的,并不是后视镜来看躲过下跌就是对的,也不是因为错过上涨就是错的,而是买入和卖出的根据才是最重要的,因为躲过一次下跌可能是躲过下次上涨的原因。

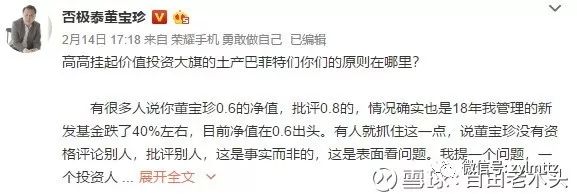

好戏开始了,@董宝珍 发微博,质疑高高挂起价值投资大旗的土特产巴菲特们,你原则在哪里?实际上董宝珍质疑的主要是两个问题:1.卖出原则。2.如何面对市场先生。前面说说的但斌的买卖短期的涨跌实际上不是什么问题,问题是他为什么要卖出?怎么看待市场先生的问题。

而但斌回避问题,直接攻击董宝珍使用杠杆,是赌徒。这就是网络撕逼大战有意思的地方了,狡猾的人都不是直接回应,你用茅攻我,我不用盾防,而是直接用一直长矛先把你干倒。

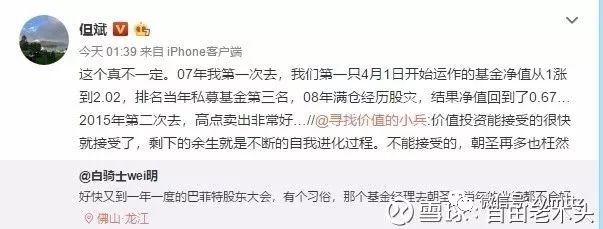

但斌随后在微博解释了18年卖出股票的原因,主要是因为08年股灾满仓持有结果净值大幅回调。而15年接受教训高点卖出了。

但我们想想,08年和18年A股的下跌是一回事么?我们可以随便举出几个股票,比如招商银行、中国平安、贵州茅台、万科等绩优股,08年估值都超过80倍市盈率,已经是天价,而今天招行、万科也就几倍市盈率,平安也就10倍左右市盈率,贵州茅台也就20多倍市盈率。如果说价格太高是卖出理由的话,价格便宜而害怕下跌绝非价值投资卖出的理由。

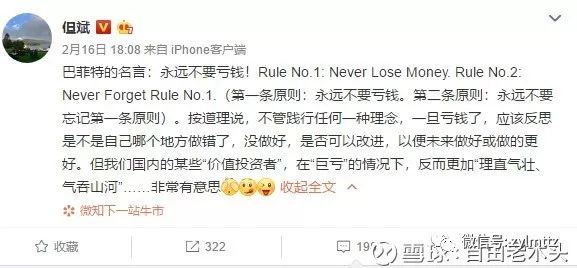

接着我们亲爱的但斌同志竟然拿出巴菲特的经典语录永远不要亏钱来影射董宝珍同学,不知道是故意装不理解还是真不理解,巴菲特这句话的意思,如果真不理解那就应该重新学习,如果故意装不理解,而是只是在不明真相的群众面前装B用的话,那就太假了。但斌同志这篇微博得到了很多群众的支持和用户,同时也让很多真正的价投鄙视。

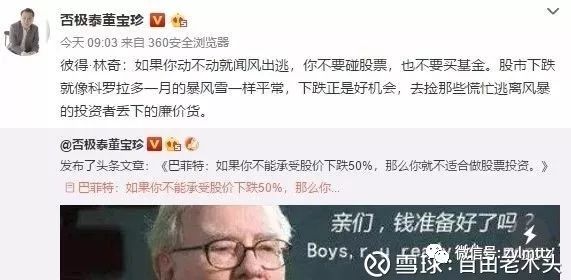

而董宝珍发文引用巴菲特的说法如果你不能承受股价下跌50%,就不适合做股票投资,并且引用林奇的话:如果你动不动就闻风出逃,你就不要碰股票,也不要买基金。

有投资者在微博下直接驳斥但斌的,

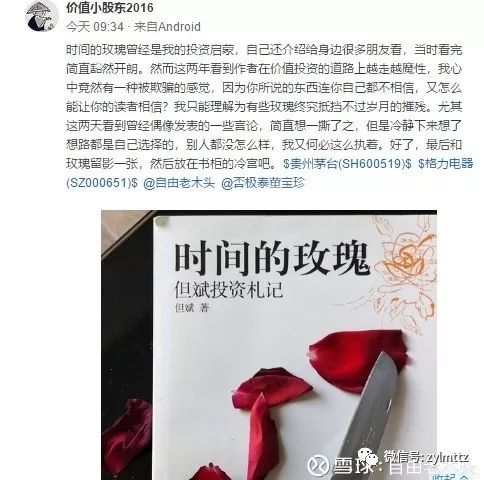

也有网友表示要撕掉但斌写的《时间的玫瑰》。

我们来看看为什么有人想撕掉时间的玫瑰呢?

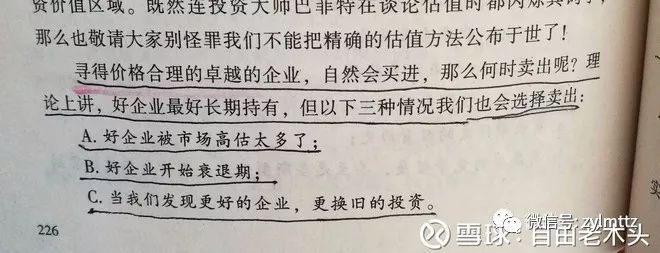

在《时间的玫瑰》上,但斌对卖出原则和面对波动是这么写的。关于卖出原则主要有三条:a.好企业被市场高估太多。b.好企业开始衰退。3.当我们发现更好的企业,更换旧的投资。实际上这个卖出标准是巴菲特的卖出标准,但斌写在时间的玫瑰里面,不知道他是相信还是不相信。

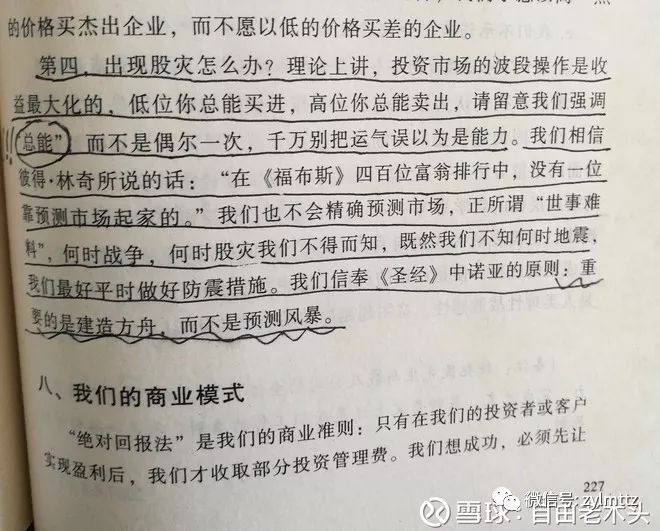

另外面对可能出现的股灾或者是大幅度波动可能,但斌是这么写的:理论上投资市场的波段操作是收益最大化的,低位你总能买进,高位你总能卖出,请留意我们强调“”总能“”而不是偶尔一次,千万别把运气误以为是能力。亲爱的但斌先生?你是不是把运气误认为是能力了呢?

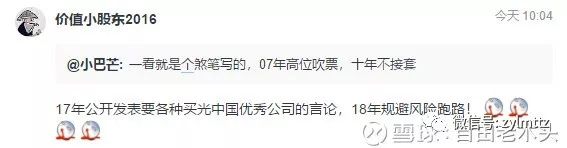

甚至有人批评但斌是金庸笔下的“岳不群”说一套,做一套。07年高位吹票,十年不解套,17年买光中国优秀公司,18年规避风险跑路。

这些都只是网络口水战,无论如何,每个人都有自己的判断,都会对自己的行为负责。搞清楚怎么投资才是最重要的。

那我们来还是来讨论讨论价值投资的几个相关问题吧。

卖出标准:就如但斌先生在《时间的玫瑰》里说的那样,价值投资的卖出标准也就这三条。a.好企业被市场高估太多。b.好企业开始衰退。3.当我们发现更好的企业,更换旧的投资。

为什么但斌先生会在08年遭遇大幅度回撤,几年后才能回本呢?那就是股价太高,实际上08年已经达到卖出标准第一条估值太高。在牛市高估的过程中不断买入,就是大错特错了。但斌在08年号称时间的玫瑰,好股票永远不卖,17年买光中国优秀公司,实际上就是受到市场先生的影响,不冷静的行为。可以说但斌营销很成功。而18年呢?明显他的卖出不是上述三条原则任何一条,只是害怕市场下跌。08年该卖没卖,得出了18年该卖的结论。有时候根据一次经验总结的结论并不可靠。

那我们来看看被但斌先生误用的巴菲特的名言“不要赔本”到底是怎么回事?

格雷尔姆说,投资最重要的是不要赔本,最后的重点还是不要赔本。巴菲特同样提示,最重要的是不要赔本。那么怎么理解不要赔本,不同正确的理解得到正确的结果,错误的理解会得到错误的结果。所以理解不要赔本这个概念同样重要。

对于大部分的市场参与者来说,不要赔本的意思他们的理解应该就是不要亏损,也就是股票市场价格不要低于他买入的价格。如果你这样理解的话,那么你肯定会变成投机者或者仅仅是炒股者。为什么呢?因为没有一个投资者能够确定买入之后股票就会立即上涨,如果追求短期股价不下跌到自己的买入价就会导致什么情况呢?就会买入那种短期上涨的股票,追涨杀跌,一点买入之后股票下跌到自己的成本价就会立即卖出,一旦有一点收益也会立即卖出。因为他们理解的是只要不低于自己的成本价就不是赔本嘛,那么低于自己成本价就卖出吧,这样赔本也就少一点了。所以就会走向追涨杀跌,短线炒作,离真正的投资就会越来越远。

另外一些人呢可能走另外一个极端,一旦低于自己的成本价就绝不卖出,因为不卖出也就不存在赔本嘛,一直想等到回本后才卖出。

假设你买了中国石油,买入了全通教育,买入了…..

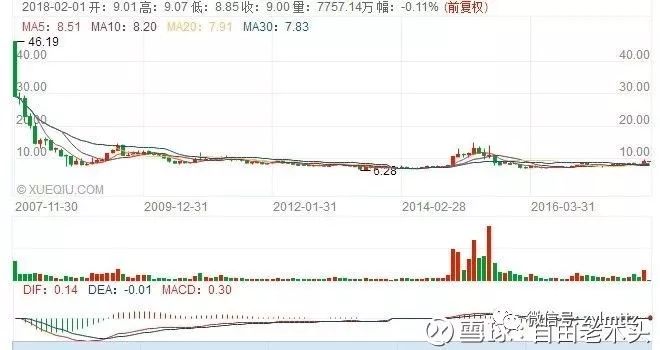

中国石油

全通教育

其实高的价格买入了市场上大部分的股票都会是悲惨的命运。一些股票可能十年回本,一些股票可能这辈子也回不了本。

那么才是真正的“不要赔本”呢?

在我看来不要赔本有两个含义:

第一个含义就是不要买贵了。

也就是一个价值10元的东西你不要花20元甚至50元去购买,因为买贵了,可能会是你持续数年或者十年的等待才能回本,那么一个人生能有几个十年呢,我们来看看市场上最优秀的几个公司,如果买贵了会什么样的结果。

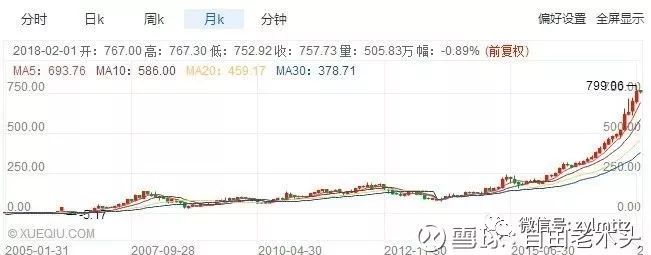

贵州茅台,如果你在2007年市场疯狂的时候买入的话,会面临大幅的下跌,深度的套牢,知道2011年才回本,但随后又会陷入亏损,知道15年以后才能真正的回本,那么这8年时间,就是你付出的时间。这8年你一无所获。可能刚回本你就赶快跑掉了。

你能享受到贵州茅台这个具有高成长,高护城河公司给你带来的数倍的收益吗?下面 是贵州茅台完整的K线。一个超级成长股的完美曲线。同样是现在,你买入贵州茅台也会面临可能的风险。也许茅台在短期能再涨一倍,但是也有可能数年不涨,这就是你为好股票付出太多价钱的结果。

我们再看看巴菲特投资可口可乐这个著名的案例。

我本人特别喜欢这个投资故事,因为这一个故事可以分为三个来讲。第一段。1988年巴菲特开始买入可口可乐,共计投资约10亿美元。十年之后这笔投资升值到133亿美元,十年收益13倍,年化收益29%。而同时期可口可乐的利润增长率只有年均14.7%。老巴取得29%的年复利收益,另外一半的贡献来自于估值的提高。

1988年老巴买入可口可乐的时候,正值股市熊市,可口可乐的PE只有15倍。而到了1998年7月中可口可乐股价曾高到70元/PE48倍。盈利的、加上估值的上升,标准的戴维斯双击。这是股价增长远超利润增长的原因。这是第一段故事。

第二段故事。可口可乐高达48倍的PE,巴菲特没有卖出可口可乐(当然可能是他已经成为大股东进入的董事会,珍惜声誉的老巴不会轻易卖掉),而在此后的十三年中,可口可乐的股价没有再增长,尽管期间它的公司依然取得10%以上的利润增长率,十三年间净利润增长了近四倍。由于它的估值从1998年过度的48倍下滑到2011年的13倍,估值下跌了73%,正好抵消了盈利的增长。这被称为失去的13年。

第三段故事。经历了13年的估值下跌,在此特别强调,是估值下跌,股价没有下跌,当然也没有上升,是所谓的滞胀。这样不升不跌,滞涨了13年,依靠利润的增长,终于把之前高估值消化干净之后,股价再重回上升的轨道。

这三段故事,再结合上面讲述的道指百年历史,不知道你有何感想。要好好消化。无论个股还是大盘(大盘本来就是由一个个的个股组成),过高的估值都会极大的损害未来的收益,即使这是一个伟大的公司。所以如果你在可口可乐高估的时候买入,会等待13年时间,你能做到吗?失去十三年会是什么样呢?这些还都是最最最优秀的公司,如果只是一个普通的公司或者是差的公司,可能不是十三年那是三十年,三百年都无法回归的。

不要赔本的另外一种情况我认为就是买错企业了,买了没有护城河,没有竞争优势,没有成长性,甚至是短暂的成长但最后被无情抛弃的公司高科技公司。买错企业如果再买贵了,那不需要再说,因为有词专门定义这种情况较“戴维斯双杀”就是估值下降加上业绩下降,比单纯的估值下降更加厉害,茅台7年回本,可口可乐13年回本,那么这种情况可能会50年回本,100年回本。

另外一种情况是虽然买入的价格合理或稍低估,公司没有护城河,随着时间的推移,业绩越来越差,本来看起来还稍便宜的价格,但是到最后变得不便宜,最后变得很贵。因为时间是好公司的朋友,是坏公司的敌人,你可能等不到估值的回归,估值已经不低了。

我们来看看实际的例子。

苏宁云商,是曾经的超级成长股,在行业内具有非常高的成长性,具有高度的垄断性,但是由于互联网的出现,苏宁电器的业绩一蹶不振,虽然可能你在买入的时候苏宁电器是相对低估的,但是由于业绩并没有起色,现在看起来市盈率仍然是高高在上的。

fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

苏宁电器还是比较不错的企业,如果是买到垃圾企业更是后果不敢想象。

那么怎么才是不赔本呢?

不赔本的意思就是不要买贵了,不要买错了。虽然短期股价会波动跌倒你的成本价一下,但是不妨碍你长期获得适当的回本或者是不菲的回报。

怎么去分析一个企业的贵贱?怎么去买不赔本呢?那就用自由现金流折现的方法来保守的评估一个你看得懂的,具有护城河的,净资产收益率高的公司。怎么做到呢?

巴菲特说:“尽管用来评估股权的数学公式并不复杂,但是分析师——甚至是老练、聪明的分析师——在估计未来的‘现金流’时也很容易出错。在伯克希尔,我们试图通过两种途径来解决这个问题。第一,我们努力固守于那些我们相信我们可以了解的公司,这意味着他们必须符合相对简单而且稳定的要求。如果一家公司非常复杂或者容易受到连续性变化的影响,那么我们还没有聪明去预计它未来的现金流。顺便提一句,这个缺点不会烦扰我们,对于大多数在投资的人来说,重要的不是他们懂多少,而是他们如何现实地明确他们不知道的东西。只要投资者避免大错误,那么他或她只需要做对几件事。

第二,也是同等重要的,我们强调在买入价格上有安全的余地。如果我们计算出一只普通股的价值仅仅略高于它的价格,那么我们不会对买入产生兴趣。我们相信这种安全余地原则——本-格雷厄姆尤其强调这一点——是成功投资的基石。”

看来,巴菲特的做法是:1、固守在自己的能力圈;2、买入具有护城河的优秀企业;3、保持足够的安全边际,即以内在价值的很大折扣才买入。

最后不要赔本不是不要浮亏,而是不要买贵了,买错了。以商业思维来考虑公司的价值,不论股票涨跌你都能赚钱,让自己利于不败之地,让自己不永久的或者长期的损失本金的可能。以好公司为伴,好股,好价,适度分散,耐心持有。

我在雪球建立的枯木逢春组合,这个组合在14年底已经上涨一段时间后建立的中间大幅波动波动,因为没有达到卖出标准,一直满仓持有,超越了99.7%的组合。大大超越沪深300指数。说明绝大部分人不断买卖只是做相反的事情。

怎么样?价值投资的重要内容包括 安全边际 市场先生 以及对不要赔本的理解,但斌同学在时间的玫瑰里面缺少了安全边际这个主要内容,其实对不要赔本,市场先生,买卖原则只是写在了书本上。

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!