财报风云 | 沃森生物的“商誉减值”,冠绝A股“商誉乱象”!

ailucy 2023年05月01日 星期一 上午 1:51

-Tips:点击上方蓝色【市值风云】查看往期精彩内容–

市值风云原创作品 未获授权请勿转载

与资本玩家谈“一言九鼎”、“诚信如鼎”,会不会被反问这玩意儿是镀铜的还是纯铜的、多少钱一斤?

与资本玩家谈“一言九鼎”、“诚信如鼎”,会不会被反问这玩意儿是镀铜的还是纯铜的、多少钱一斤?

那我们谈还是不谈呢?好紧张,在线等,挺急的!

沃森生物的“商誉减值”,冠绝A股“商誉”乱象!

“上市公司财务舞弊”研究组

文 / 微威

这篇文章的缘由是这样的:我们几乎固定的每周推送一篇上市公司的财务舞弊研究文章,并且貌似与交易所的监管员兄弟们达成了一定的“默契”,我们研究到某家公司,这家公司很快就会被交易所发函质询——这让我们很有成就感,也倍觉荣幸。

于是乎,在这种准确度和影响力的刺激之下,各种“举报”的线索就蜂拥而至。经过风云君对各路举报线索的分析,发现一个很炸裂的问题:有部分机构,“举报”过来的公司是他们准备建仓或者正在谈合作的公司。

换句话说,这些机构其实是想免费利用我们的研究力量和平台影响力,为他们做一份财务尽调报告。以举报的名义……

今天这篇文章的研究对象,来自某省上市公司协会的一位好朋友的线索。

哼,那些鸡贼的人和机构,我馋死你们!

近年来,随着资本市场并购重组的盛行,并购重组中产生的商誉也出现井喷式增长,随之而来的由商誉而产生的资产减值损失比比皆是,由此造成上市公司利润人为调节的现象也普遍存在。

本周我们财务舞弊研究组就通过一个上市公司案例来揭示商誉是如何被滥用、如何掏空企业利润、如何损害小股东权益的。

我们前面几篇分析文章里,也提到了当事公司在商誉处理上的一些问题,和计提商誉减值时的不恰当选择,这其中最“彪悍”的例子莫过于暴风科技(300431,SZ),其2015年的1.73亿元净利润,里面就有买下自己关联公司的商誉增值1.6亿元,并且没有做一分钱的减值计提!

但是,我们还是方了、孤陋寡闻了,在碰见沃森生物(300142,SZ)之前,我们居然还一直把暴风科技惊为天人、日夜把玩……想想真是乡巴佬,不知道资本市场大哥们的脑洞开得有多大!

创业板上市的沃森生物,其2015年度的商誉减值处理让人瞠目结舌×2,大跌眼镜×2!

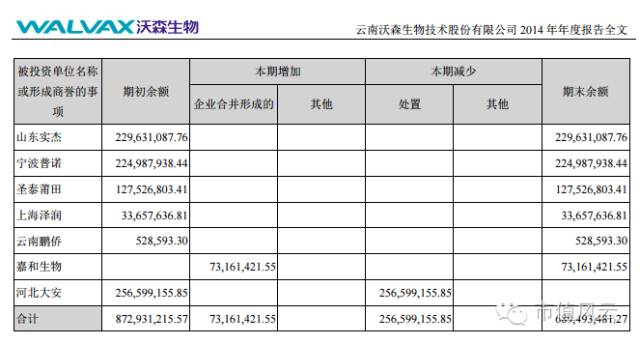

这是公司2015年计提的商誉减值准备,金额之大让本我们大开眼界。而就在短短的一年之前,其财报披露里账面的商誉是这样的情景:

2014年度沃森生物的老板们还拍着一巴掌宽的护心毛信誓旦旦,绝对保证安全的商誉——1分钱未计提减值的以资产标榜的商誉,超过半数以上的金额就这么在一年时间灰飞烟灭了,让中小股民找谁论理索赔去?!

难道除了着急脱裤上床前的山盟海誓最不可信,有着严格规范的资本市场的立字为据的“山盟海誓”,也同样不可信了?

二、变脸时速:8个月“飞了”1.16亿!

喜欢开脑洞的“资本大哥”都知道时间急迫,市场环境过了这个村肯定就没这个洗头店了,一年太久啊,只求一夜情。

沃森生物的组合招里,还有更狠的、绝对让你看完之后一脸懵逼的大杀器!

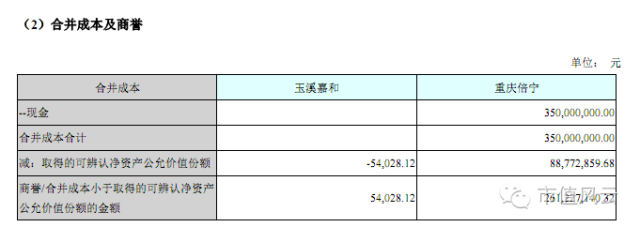

上面这两份表格显示,重庆倍宁这个商誉还是当年新增的2.61亿,即刻之间就减值了1.16亿!这等于就是刚买到手,股权过户交割完,刻不容缓、只争朝夕地翻脸啊!

从股权转让合同签订到减值计提发生还不到8个月时间,当初的转让价格是怎么定的?

一个购买时账面净资产才0.48亿,市场公允价值也不过0.88亿的公司,为何急于用3.5亿的价格收购,收购后不到一年就确认减值1.16亿,公司管理层就是如此挥霍公司资金的吗?

这里面,不知道有没有猫腻呢?如果没有猫腻,那就是上市公司管理层的能力问题了吧?

这种眼光、这种管理能力、这种判断能力,还能胜任目前的工作吗?

这张图看不懂吧?没事,当事人懂的。

三、一脸懵逼的会计事务所根据《企业会计准则》的相关规定,在对包含商誉的相关资产组或者资产组组合进行减值测试时,如与商誉相关的资产组或者资产组组合存在减值迹象的,应当先对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失,再对包含商誉的资产组或者资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额,如相关资产组或者资产组组合的可收回金额低于其账面价值的,应当确认商誉的减值损失,按照资产减值准则第二十二条的规定处理。

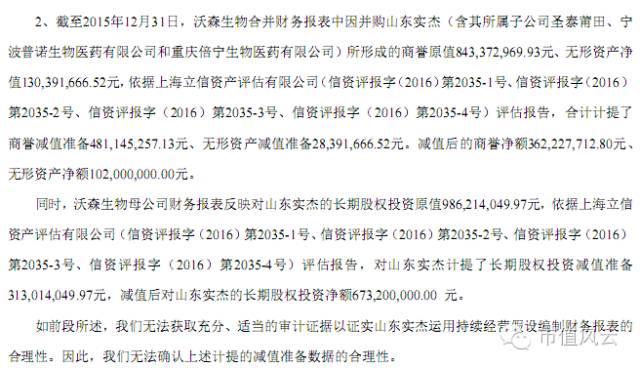

回过头来再看沃森生物,公司的减值测试堪称完美!

为了替未来的业绩发展扫清障碍,干脆把商誉减值等资产减值一次到位;为坐实减值合理性,还特意请了上海立信资产评估有限公司做了几份评估报告,使公司2015年度在营业收入同比增幅在39.92%的前提下,反而使一个原本盈利超亿的企业当年亏损9.24亿!

也正因为这几份评估报告,使得信永中和会计师事务所不得不出具了一份有保留意见的年报审计报告,报告如此阐述他的保留意见:

签字的会计师事务所无奈地说,“我们无法确认上述计提的减值准备数据的合理性。”

言下之意是,虽然我们专业做账这么多年,你们这套路我们也接不住啊!

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。

在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

会计准则要求,企业合并所形成的商誉,当存在减值迹象时,应随时进行减值测试。2007年以来,计提商誉减值准备家数也是不断增多,尤其在经济下行年度,商誉减值准备金额大幅增加。

Wind数据显示,目前在1444家有商誉的上市公司中,创业板和中小板共746家,超过50%;两个板块的非金融企业商誉占净资产比例分别达14%和7%,远超主板的2%。占沪深两市总市值24.76%的创业板和中小板公司,商誉合计占到两市商誉总额的40%。

中金公司分析师王汉锋认为,频繁的收购成为上市公司“购买增长”的途径,“中小板和创业板90%利润贡献来自外延式增长,企业原本业务的内生性增长贡献持续下滑,甚至很多老行业的内生性贡献为负。”

以商誉占净资产比例最高的南京新百(600682,SH)为例,截至2015年度的商誉为37.11亿元,净资产为21.67亿元,商誉是净资产1.71倍。这家于1993年上市的公司,此前一直以百货零售为主业,1999年新增房地产开发业务,2001年投资制药行业,2012年新增物业管理,2014年并购英国HoF百货。

2015年南京新百又公告称,拟并购CO集团、齐鲁干细胞、安康通和三胞国际;2016年1月初公告了两项定增方案,将发行股份和募集配套资金完成上述并购,开始转型医疗和养老产业。

都说出来混,迟早是要还的,并购时一掷千金的豪赌,若没有未来的业绩支撑,终究会以巨额的商誉减值和公司利润下滑来还债,如此商誉终成企业的“伤誉”。

资本市场风云写意和笔间龙虎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!