五个值得关注的价值股:附名单

ailucy 2023年05月01日 星期一 上午 1:28

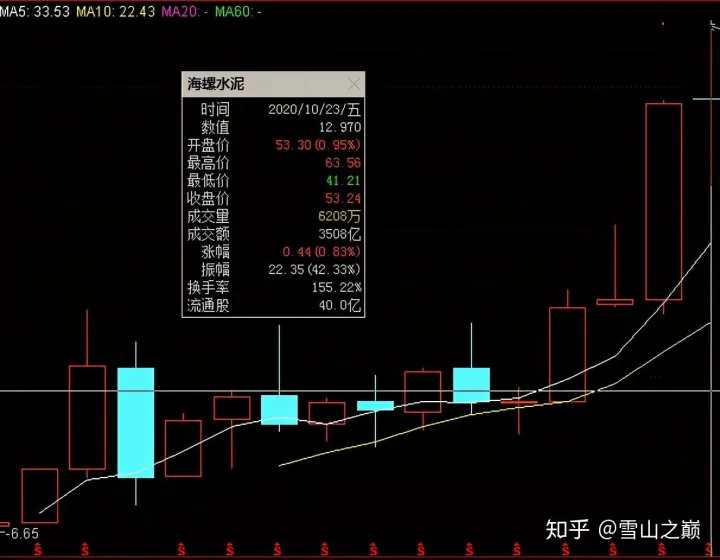

1、海螺水泥:近期跌幅大,未来确定性高,今年整体涨幅几乎没有,当然去年涨多了,今年滞涨也是健康的。

(海螺水泥日k线图)

今年涨幅0.83%,最近一次分红每股2元,当前股价53元,分红率差不多将近4%,买这种股票应该越便宜越好,如果还能跌,那么你的分红率更高,不用考虑卖出的事情吧!首先,倒闭概率极低,其次,几乎处于垄断的建筑必需品,人称水泥茅台。中国的基础设施建设远远没有完成,未来20年30年还是具有巨大的需求,小的水泥厂几乎关绝,大的水泥也向寡头集中。国家对环保会越来越严格,这个行业的门槛也就越来越高。

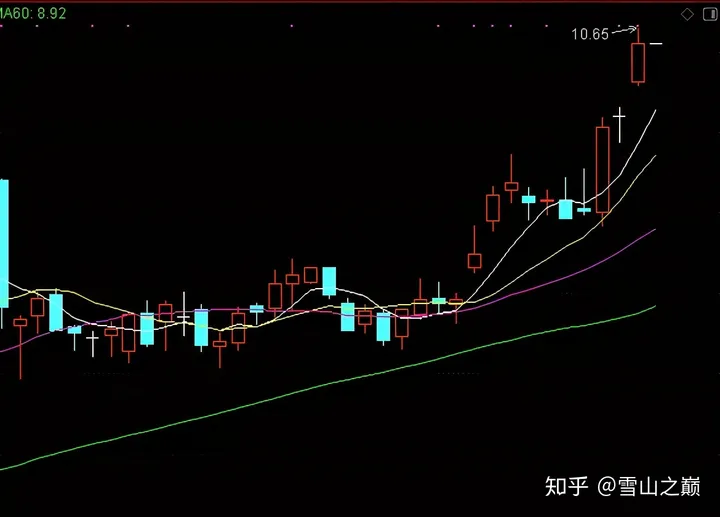

(海螺水泥年k线图)

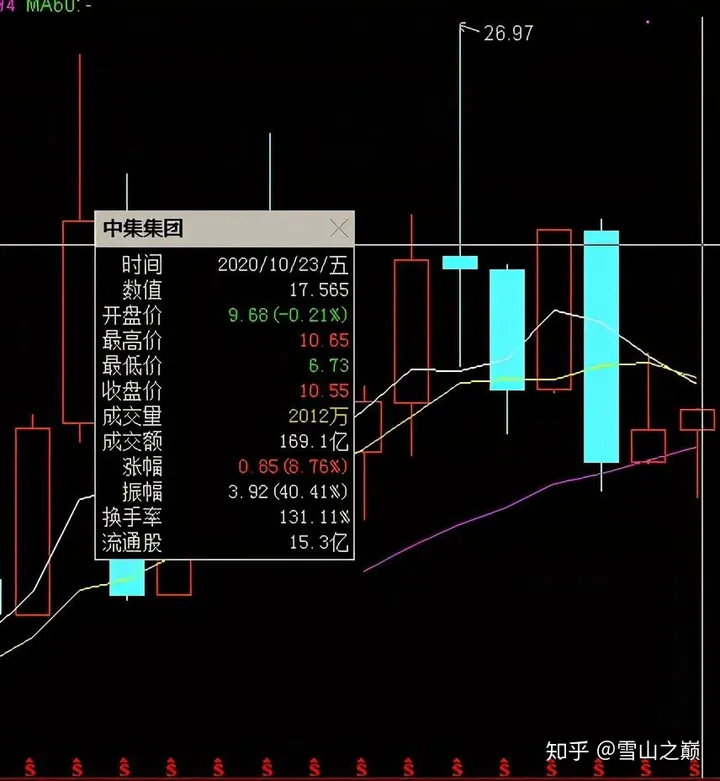

2、中集集团:看日k线近期的涨幅已经很高,但是大家再看年k线图。

(中集集团日k线图)

(中集集团年k线图)

看中集集团的年k线图,今年的总计涨幅是8.76%,远远落后于沪深300指数的16.8%。再加上前面两年持续跌,中集集团已经连续调整了三年了,而这三年中集集团赚了多少钱了?2018年年末到今年,中集集团的股价几乎没有上涨的情况下,实际公司已经赚了将近50亿。今年由于疫情半年报亏损,但是得益于中国疫情控制得好,外贸火爆,最近据说中集集团的集装箱柜子根本订不到,三季度业绩肯定会突飞猛进,今年年度亏损概率极小。

3、万科A:老生常谈了,最近讲得最多的就是万科,我今天再强调一点是房地产企业的高负债其实是一个伪命题。为什么这么说?房地产企业如果不拿地了,就开发手上的储备地,那么它可以做到还清所有债务,估计银行账户上还可以存下一大笔钱。所以不要怕房地产企业的负债率,就怕他拿不到地,借点钱不算什么事。

(万科年k线图)

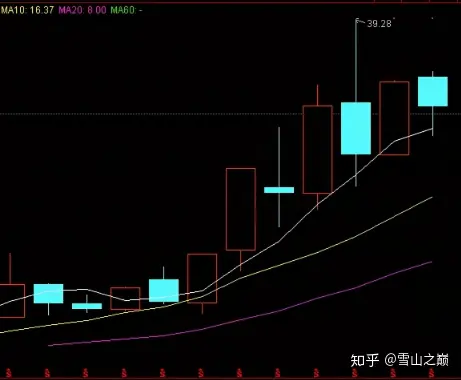

4、青岛港:投资逻辑跟中集集团一样,外贸火爆,三季度业绩估计不低。而港口其实跟机场一样,本身是一个好生意,建设好了,长期收钱。同时,地方性垄断,一个地区不可能给你建多个港口。

(青岛港日k线图)

5、上海机场:没有疫情这种黑天鹅,我觉得上海机场要年k线走得这么难看几乎不可能,这几年外资对这种优质资产垂涎三尺,所以珍惜吧!要不了几年,这种价格绝对买不到那么好的优质资产。上海的区位优势很多方面已经超越香港,未来上海的举足轻重地位势必超越纽约。毕竟中国14亿人口的强大市场,世界要链接我们,上海是最最重要的一个“码头”。有人拿白云机场跟上海机场比,我觉得不是一个量级,一条理由就可以说服你,那就是:上海周边有可以跟它竞争的城市吗?你再看看广州周边,跟广州不相上下的城市有多少?香港、澳门、珠海、深圳等,机场不计其数。

(上海机场年k线图)

先就这几个了,有空再给大家理一理,过段时间理一理近期关注的重点价值股,也许能给大家启发。

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!