教学随笔/非标审计意见的统计情况

lucy22668 2024年02月09日 星期五 上午 10:02

外部人在观察财报的时候,可以首先看一下审计师对财务报表签发的审计意见。审计意见是注册会计师(懂会计的人)认为财报的编制是否合规给出的专业意见。如果合规,那么就是无保留意见;如果合规,但审计师认为有一些特殊事项需要沟通,会在审计报告中增加一个强调事项段或者是关于持续经营的重大不确定性的事项段;如果不合规,审计师根据情况的严重程度,出具保留意见和否定意见;如果审计师无法确认是否合规,则出具无法表示意见。

显然,除了第一种标准无保留意见外,其他几种类型的意见可能都意味着企业的财报编制存在各种各样的问题。这些问题可能是“合规但需要提醒关注”“不合规”以及“不知道是否合规”。还有一些企业到了应当被审计的时候,迟迟无法提交审计报告,这种情况显然不太妙。

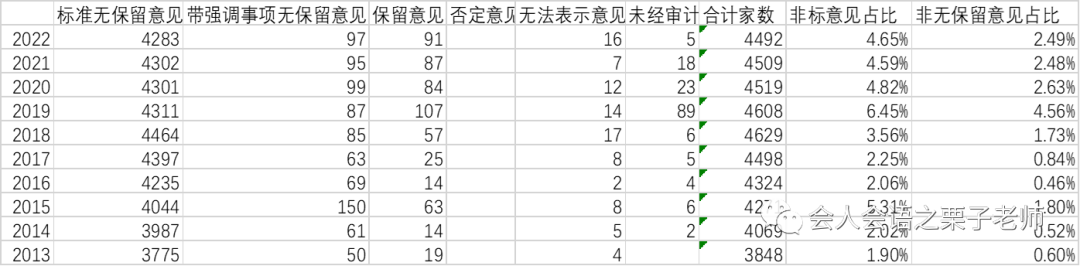

栗子老师去统计了一下近十年来上市公司的审计意见类型。如下表:

这个统计是根据锐思数据库里面的审计意见做的,统计时候删除了退市板块和新三板的数据。但是,显然这个数据库也是有缺失的,这可能会给我们的统计带来影响。例如,很明显2022年的样本量不够,缺失比较多的数据。

我的统计中,非标意见指的是带强调事项段的无保留意见、保留意见、否定意见、无法表示意见和未经审计(我将这个也算进来了);非无保留意见指的是保留意见、否定意见、无法表示意见和未经审计。

近三年数据库中的数据缺失较多,栗子老师根据中注协发布的十期针对2022年年报审计快报上的信息,手工整理了一下相关的审计意见类型,一共是5170家上市公司,其中强调事项段无保留意见55家,持续经营重大不确定性无保留意见49家,保留意见94家,无法表示意见37家。按照这个比较准确的数据,得到下面的占比:

非标审计意见占比=(55+49+94+37)/5170=4.55%

非无保留意见占比=(94+37)/5170=2.53%

对比数据库中2022年数据,4.65%和2.49%,不至于离谱。数据库中的数据也是可供参考的。那么,我们来看一下趋势:

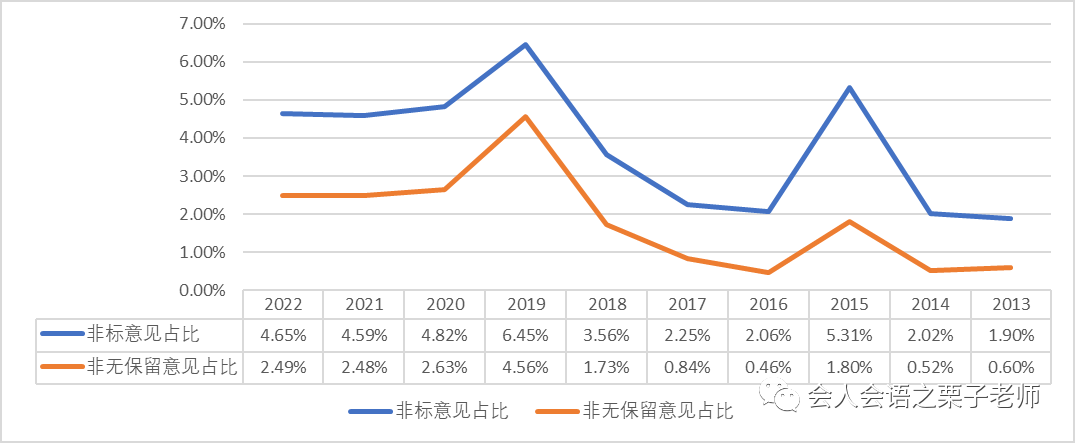

这两个审计意见占比的折线图如下:

如何理解这个占比呢?

如果审计师的独立性很强,Ta敢于、勇于发表自己的专业意见,这个专业意见有可能与管理层的预期不太一致,导致非标意见上升。

如果财务报表的编制质量很高,也就是说它们都如实反映了企业真实情况,那么审计师就合规性也挑不出毛病,自然导致非标意见下降。

对于我们外部投资者来说,我们既希望审计师的独立性强,又希望财务报表的编制质量高,所以这个指标它反映了审计师的独立性和财务报表编制质量之间的一种动态关系。独立性强了,对上市公司管理层合规的压力大了,也会导致管理层审慎面对财报编制,下一年的财报的合规性就可能增加;如果财报编制的质量都非常高,审计师独立性再强,也不会出现非无保留意见。

我们看到,如果数据库提供的数据还算准确的话,2015年年报和2019年年报的审计工作中,非标审计意见占比较大。可能的原因是审计师独立性的增强,或者财报编制质量的下降。

2016年审计监管是出台了很多政策的(审计法和多项审计准则),虽然大部分都是在2016年底颁布,但从反复的征求意见和出台前后的业内关注来说,很可能监管气氛已经传达给业界。栗子老师猜测可能有助于审计师独立性的提高,并导致对2015年年报审计的非标审计意见占比上升。

2019年的年报审计则比较特殊。2020年初受到疫情影响,审计工作较难开展。当时是延期到6月30日披露财报的。有可能疫情影响带来的经营困难,导致企业业绩变差,从而影响到财报编制质量;也有可能正是特殊情况,审计师反而更加谨慎出具意见,总之,这一年的非标意见占比也较高。

对外部人来说,我们了解这个非标意见大概在5%的水平,即可。有问题的财报的比率可能会比这个比率更高一些,考虑到可能的审计失败等情况。

[这是栗子老师第494篇原创分享。栗子老师在大学里教会计和财务分析等课程,作为一个非典型会计人(教会计而不是做会计),我在会人会语之栗子老师上分享我“不仅限于会计的会计人生”。平日里会将我备课时候的一些所思所想放上来,也会将我认为认真的、精彩的学生作业放上来,有时还会分享我的读书笔记,但也有时会跑偏说说亲子、美食、旅游以及其他有的没的。欢迎您与我共同探讨。]

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!