值得推荐的几个长期投资的基金!

ailucy 2023年05月30日 星期二 上午 0:15

大多数人在刚开始理财,总想收益再高点,这没错。

但,问题是:历史收益率≠你能获得的收益率。

首先,每个人的资金不一样,对于风险的承受能力也不一样,贸然跟进,就会存在很大风险。

特别是当亏损的风险超过了心理预期,理财就会变成一种负担。稍微有点风吹草动,就容易陷入惶恐不安的状态。

比如,有一笔投资在未来1年后收益确实很好,但谁也不是先知。你兴匆匆地买了5w块,但1个月后跌了20%,亏了1万块,这时候你还能拿得住吗?

跌个20%,可能对旁观者只是个数字,当你有真金白银的投入后,感受就大不相同了。有投资经验的小伙伴,一定懂我的意思。

如果你想找一个长期收益跑赢大部分普通人,而且简单有效、省时省心的投资方式,我想和你分享——极简投资。

比起单一投资某个产品,这个方法可以通过把不同资产组合一起的方式,帮助我们在提高收益的同时,降低风险。

这个组合策略,从我们在2015年推出以来,已经有数万的朋友实践、并且从中受益;组合的长期年化收益率一般可以达到12%以上,可以说是经过了时间的考验。

在刚过去的2019年,极简收益率约为26.42%;

2018年,极简收益率约-9.85%,跑赢大盘近16%;

2017年,极简收益率达到12.26%;

2016年,收益率可以高达12.79%,跑赢上证指数约25%。

如果你愿意拿一笔长钱,接受短期的涨涨跌跌,最终收获年化10%+的收益率,我推荐你尝试一下。

附上目录参考:

-01 什么是极简投资?

-02 极简投资,收益如何?

-03 为什么极简投资能赚钱?

-04 极简投资,有什么风险?

-05 如何开始极简投资?

-06 常见问题解答

01 什么是极简投资?

极简投资,是一个由5只基金组成的投资组合,每年会做1次动态平衡操作。

因为容易理解,操作简单,长期收益也不错,所以特别适合普通人来安排自己的“长钱”。

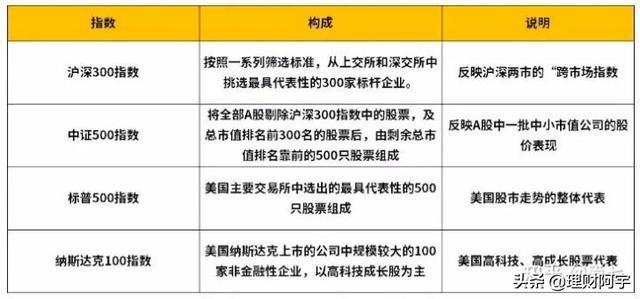

1. 指数基金包含什么?

具体来说,它由1只债基和4只指数基金构成,分别是一只纯债基金,加上沪深300指数基金,中证500指数基金,美国标普500指数基金和纳斯达克100指数基金。

它们主要的投资去向,分别是:

– 纯债基金:固定收益类投资

– 沪深300指数基金:国内大型公司股票

– 中证500指数基金:国内小型公司股票

– 美国标普500指数基金:国外大型公司股票

– 纳斯达克100指数基金:国外小型公司股票

* 纳斯达克建立之初,是为了规范场外交易及为中小企业提供融资平台,门槛相对较低,以成长性的中小企业居多

除了纯债基金,我们选择的都是大指数的指数基金,以被动投资为主。

一方面长期来看,指数基金的表现优于不少主动管理的基金,尤其是像美国这样的成熟市场;另一方面,投资指数基金的费用更低。

这些也有利于我们的收益

2.怎么操作极简投资?

其实很简单,我们两步就可以完成。

第一步,5只基金等分买,每只基金各投入总资金的20%。也就是说,一万块钱的话,分成5个2000块,分别购买这5只基金;

对应的,为你整理了一张对应投资方向的优选基金,供参考:

* 风险提示:近期纳指100ETF(代码:513100),场内交易价格出现大幅溢价。如果你近期有买入打算的,建议先推迟一下计划,等价格回落到合理区间再买入。另外,可以考虑一些替代的办法,比如更换场外的基金进行申购。

第二步,持有每满一年,做一次动态平衡:卖出一些涨得较多(或跌得较少)的基金,买入一些涨得较少(或跌得较多)的基金。最终让5只基金的金额比例,重新调回到20%。

打个比方,比如去年你投入的一万二,现在涨到了一万五,那动态平衡的目标,就是让每只基金变成3000块。

债券基金相对涨得比较慢,目前只值2500块,我们就卖掉那些涨得比较多的基金,来买入500块债券基金。

是不是很简单呢?

除了一次性投入,对大多数的工薪族来说,按照每月的收入做定投,进一步平滑购买的成本,也是一个不错的选择。

02 极简投资,收益如何?

你可能有疑问了,这么简单的操作,就能赚钱?

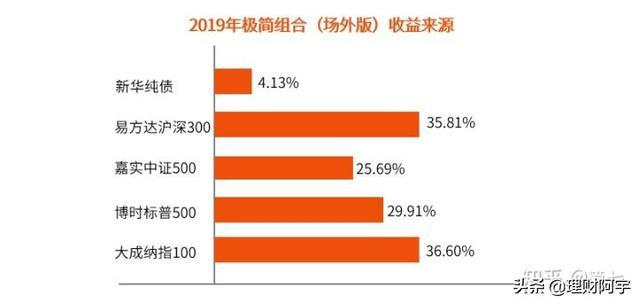

先给你一个直观的感受。以场外版的极简组合为例:如果你从2019年年初开始,5个板块各投资20%;到2019年年底,极简投资收益率约为26.42%左右。

*数据来源:Choice 2018.12.31~2019.12.31(未计入交易费用)

一年赚了20%+,这样的投资表现,还是很让人开心的。

更细致来看,2019年,极简组合中,没有任何一个品种是亏钱的;其中,中、美两国的股市,更是贡献了绝大部分收益。

除了直观的对比以外,我们来看看更严谨的真实数据回测。

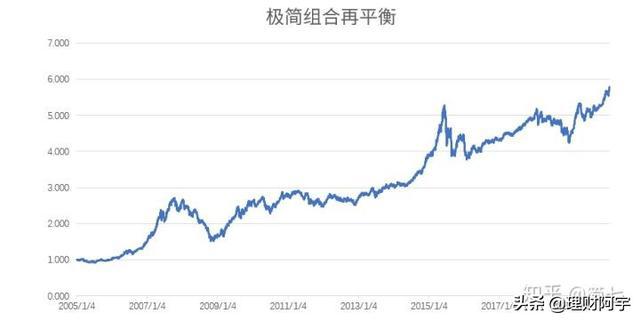

如果你在2005年年初投资了极简组合5万元,到2020年2月21日,你可以拥有大约28.9万元,是原来的5倍多。

数据来源:且慢 2005.1.4 – 2020.2.21

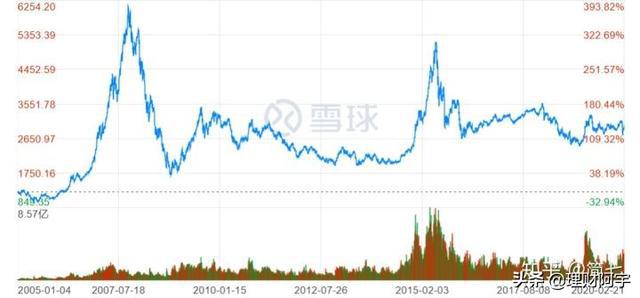

我们再来做个对比。对比同期的上证指数,也就是我们常说的股票大盘的代表指数,同样5万元大约会变成7.23万元,连极简投资的三分之一都不到。

数据来源:雪球 2005.1.4 – 2020.2.21

而如果我们对比极简组合和上证指数的走势图,你也能明显发现,极简组合的波动更小,也就是说风险更低。

现在,你是不是对极简投资,更有信心了呢?

03 为什么极简投资能赚钱?

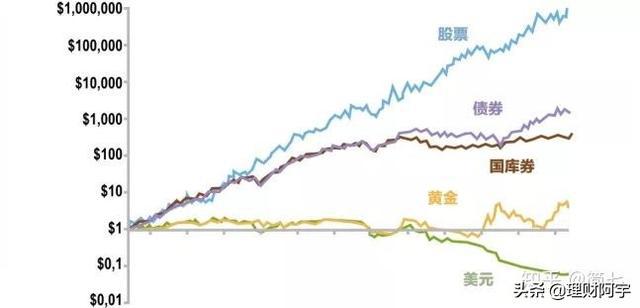

第一个重要的原因,长期来看,偏股类的投资产品,收益更高。

长期来看,权益类投资,收益远远超过现金、债权和商品类的投资。

* 数据统计区间:1801-2001,《股市长线法宝》,西格尔

我们的极简投资组合,较大的比重,也就是80%的钱都投入了股市,目的就是获得更好的长期收益。

第二个重要的原因,极简组合运用了资产配置原理。

股票和债券类的投资,已经属于一重分散配置;

但是还不够,80%的股票投资中,我们进一步分散在国内和国外市场,以及各自市场上的大小公司板块。

这样的分散投资,当某个产品下跌时,另一个往往不受影响,甚至还可能会上涨。这就达到了我们俗称的“东边不亮西边亮”的投资效果。

回到极简投资上,一般来说,股票和债券是公认的相关性较低的两类资产,而通过实际的数据测算,中国和美国市场的投资表现相关性也不高。

第三个原因,动态平衡帮你“低买高卖”,提升收益。

我们的投资收益,往往和经济环境、市场变化,密切相关。

比如,遇到股市大牛市,几乎每只股票都在赚钱;

而遇到全球经济动荡的时期,黄金的收益通常都不错。

这就是我们常说的,投资要顺势而为。

但问题是,投资中做到正确的择时,非常困难。不仅研究起来耗时耗力,而且哪怕专业人士,也不一定每次都能把握对。

定期动态平衡,就是一个被长期验证的有效择时方法。

因为投资品的价格是不断波动的,一类资产,涨到一定程度,往往会下跌;跌到一定程度,又会上涨。

我们每年把组合恢复到初始比例,卖出一部分涨得较好的资产,实际上是在做止盈,也就是将一部分收益“落袋为安”;用这笔钱买入跌得较多的资产,相当于逢低买入。

这样,我们就大致做到顺势调整了。投资像是一场概率的“游戏”,没有人能每次次都判断正确,只要持续做大概率正确的投资,并控制风险,就会有不错的收获。

简单小结一下,极简投资,不仅解决了投资几大难题:

– 买哪些投资品

– 每个买多少

– 何时买/卖

而且方法简单,长期有效,普通人也能上手,能坚持。

04 极简投资有什么风险?

最后,任何不提风险只看收益的投资,都是耍流氓。再多强调一句, 极简投资面临2大类风险。

1. 因为80%的钱都投入到了股市,短期波动还是存在的。所以,一定要用长钱来买极简。

2.极简投资,无法避免系统性风险的影响。

什么意思呢?就是发生了一些事情,对全球市场都有影响,系统性风险发生,各资产都很难幸免,会一起下跌。

当然,这种风险发生的概率非常低,但是也不能说完全不可能。

如果你在极端牛市的高峰,比如2007年牛市顶峰,一次性买入标准版的极简投资,持有5年也可能微亏。但回测效果也告诉我们,继续持有,坚持10年,即使不幸买在最高峰,也会获重盈利。

对此,如果你手上的钱比较多,不妨考虑分批买入;

另一方面,长期持有,极简投资还是一个有效抚平风险投资策略。

05 如何开启你的极简投资?

了解了这么多,我们该如何开始极简投资呢?以下6个步骤供你参考。

第一步,是确认目标,拿长期投资的钱来做极简投资。

任何投资,都需要从我们个人的需求和目标出发。极简投资,更适合持有5年以上。所以,千万要用长钱来投极简,避免用一两年内就要用的钱来买。

第二步,根据个人的风险偏好,确定极简投资的占比。

前面我们讲了,极简投资中有80%的比例是投向股票类的资产,风险还是比较高的。

如果你之前的投资经验不足,或者对波动比较敏感,建议可以从比较少的钱,比如每月拿出500块来定投。

当更加理解极简投资的逻辑,以及熟悉市场波动之后,再加大比例。

第三步,选择买入平台,买入极简投资。

一般来说,基金公司、银行代销渠道和第三方网络代销平台,是3个买基金最常见的场外渠道。

其中,我最推荐大家直接通过第三方网络代销平台来购买,不仅方便,而且购买手续费还能打折。

最方便的,是通过且慢平台购买极简投资,不仅一键可以购买5只基金,而且每年一次的动态平衡,也能一键完成。

第四步,每年做一次动态平衡。

具体方法,就是前面提到的让所有投资品的金额,恢复到初始各占20%的比例。如果在且慢平台购买,这个动作会收到提醒,一键确认,就可以完成。

第五步,卖出极简投资。

需要注意的是,只有你有用钱的需求,不想再投资极简投资时,才需要卖出。平时一般不需要再单独做止盈止损,因为动态平衡已经起到了这个作用。

卖出方法,和动态平衡的策略类似。我们确保卖出之后,5只基金的金额,仍然保持各占20%即可。

第六步,定期回顾,是否需要调整极简投资比例。

随着时间的推移,以及你的人生阶段变化,你都可以根据个人需求,重新思考,要把多少比例的钱,投入极简投资组合中。

06 你可能还会有这些疑问

1.如何衡量自己该投入多少钱?

最近几年,有非常多的新朋友跟随极简组合在做投资。很开心,但同时,也很想和大家强调“风险”二字。

极简组合,有80%的资金投资到了股票基金这类高风险产品中;适合长期投资,而短期波动会比较大 。

我们一直强调:首先要留足生活所需,闲置资金再通过“极简组合”进行投资。

如果你非常保守,闲钱中投资极简的比例也要进行控制,别超过了自己的承受范围。

2.市场波动大,我心里很慌怎么办?

如果你已经理解了极简投资的原理,依旧觉得心慌的话,那很可能是买入方式和投入的资金量不合理。针对这些问题,分享2点建议:

1)选择定投,而不是一次性买入。

一次性买入一大笔投资,心态上的确容易起伏。对于大多数人,更好的办法是定投,或者将一大笔钱分成12份甚至更多份,分月投入,买入成本会更平均。

2)做个“压力测试”:极端情况下,组合再下跌多少,你会睡不着觉?

每个软件系统都会做压力测试,模拟实际应用中,如果遇到超负荷运行的状态或是遭遇攻击,是否还能稳健运行。

其实对于理财投资也是。一个好的投资系统,应该是有攻有守的。既要争取更大概率的胜率,又要抗住极端情况下的风险。

你不妨问问自己,组合再下跌多少,你会睡不着觉?这个情况有可能发生吗?如果稍一下跌你就心慌,那也说明你的投资金额太高了。

另外,拿至少3年用不上的钱投资极简,是我们不断强调再强调的。

3.投资极简赚钱了,要卖吗?

极简投资组合没有特别强调卖出的时机,啥时候用钱,卖出就可以了。

除此之外还有一个方法,就是目标止盈法。

心里设个满意的收益区间,当你定投的年化收益(3年以上)达到目标后,就可以考虑卖出。

另外,年化20%的收益率已经是比较少见的了,这种情况下推荐落袋为安。

注意,一定是定投3年以上哦,极短期的收益并不能说明什么问题。

怎么样,这个极简的投资方法,你掌握了吗?

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!